我国锂电池发展现状及材料行业市场状况

一、我国锂电池发展现状

经过几十年的发展革新,我国的锂电池产业从数量上、质量上都取得了极大的突破,而且在政策、补贴的推动下,锂电池产业诞生出许多具有全球竞争力的企业。2021年我国锂电池出货量达229GW,预计2025年出货量有望达到610GW,年复合增长率超过25%。

通过近年来的市场分析,主要有以下特点:

(一)市场规模持续增长

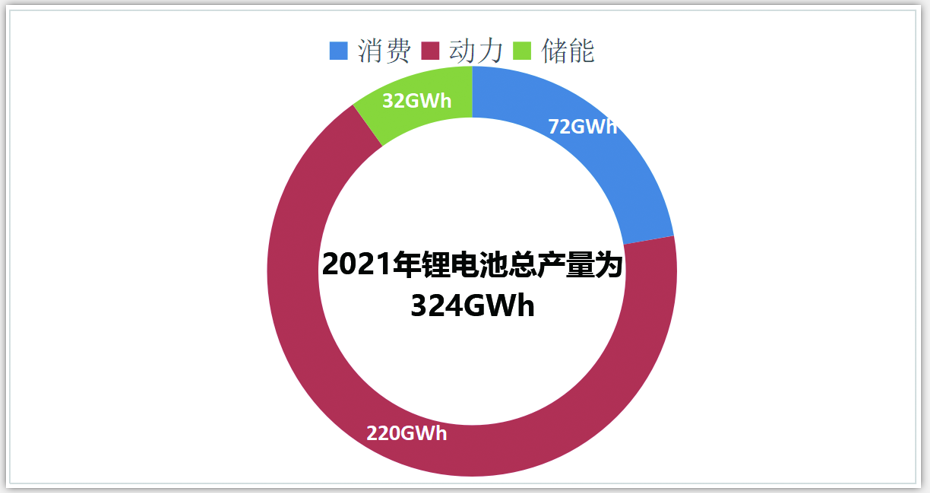

2015年至2020年,中国锂离子电池市场规模持续增长,从985亿元增长到1980亿元,到2021年达到3126亿元。但是受价格等因素的影响,增速放缓,同比增长率从37.76%下降到2020年的13.14%。按容量计算,2020年我国锂离子电池产量148GWh ,同比增长19.2%,但是到2021年该产量达到324GWh,同比增长118.9%,产量高速增长。按照这个数来算,近年产量持续增长,2016年至今2021年我国锂离子电池产量从84.7亿只增长到232.6亿只,但是同比增长率从51.3%下降到23.4%。

(二)动力电池占比大且增长更快

新能源汽车的快速增长带动动力电池的持续增长。2021年消费、动力、储能型锂电产量分别为72GWh、220GWh、32GWh,分别同比增长18%、165%、146%,占比分别22.22%,67.9%,9.88%,动力电池的占比最大且增长最快。动力电池中又以磷酸铁锂电池占比高,2021年磷酸铁锂电池产量累计125.4GWh,占总产量57.1%,同比累计增长262.9%。

(三)方形电池逐步占据主导地位

方形电池的性价比最高,目前已占据中国市场主流,2021年方形锂电池市场份额约80.8%。软包电池电芯能量密度最高,但因为铝塑膜容易破损,电池组需加装更多保护层,导致整体能量密度不具备优势,同时标准化程度极低,导致生产成本偏高,故市场份额约9.5%。圆形电池成本最低,但能量密度偏低,较少企业选择这类电池,因此市场份额较少约9.7%。

(四)上游原材料成本波动大

受产业周期、疫情、国际局势紧张等多重因素影响,2022年动力电池上游原材料成本涨幅不断增加。如电池级碳酸锂价格为一路飙升,从2013年的4.16万元/吨增长到2022年6月的47.49万元/吨,尤其是2022年价格涨势高,2022年6月价格增幅高达425.3%。但自7月份形开始,正负极等材料价格均出现了一定幅度的回落。

二、锂电池材料行业市场状况

锂离子电池一般是使用锂合金金属氧化物为正极材料、石墨为负极材料、使用非水电解质的电池。

具体可分为正极材料、负极材料、电解液、隔膜、铝塑膜等。

(一)正极材料

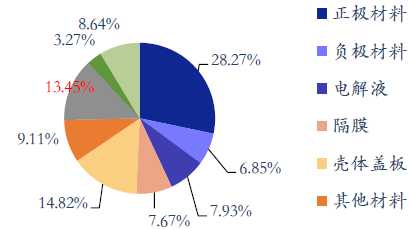

锂电池正极材料是其电化学性能的决定性因素,对电池的能量密度及安全性能起主导作用,且正极材料的成本占比也较高,占锂电池材料成本的30%-40%,因此正极材料是锂电池最为关键的材料。锂电池按照正极材料体系来划分,主要分为钴酸锂、锰酸锂、磷酸铁锂、三元材料等技术路线。钴酸锂成本较高、寿命较短,主要应用于3C产品;锰酸锂能量密度较低、寿命较短但成本低,主要应用于专用车辆;磷酸铁锂寿命长、安全性好、成本低,主要应用于商用车;三元材料尤其是NCM能量密度高、循环性能好、寿命较长,主要应用于乘用车。目前三元锂电池和磷酸铁锂电池是行业主流路线,磷酸铁锂受益于电动汽车和储能市场的增长带动,将成为未来5年增长最快的正极材料。

数据显示,我国锂电池正极材料市场规模由2016年213.8亿元增至2020年751.9亿元,年均复合增长率为36.9%。2021年市场规模达877.1亿元,据预测,2022年我国正极材料市场规模可达1002.3亿元。

(二)负极材料

负极材料是锂离子电池的重要组成部分。主要影响锂电池的容量、首次效率、循环性能等。负极材料由负极活性物质、粘合剂和添加剂混合制成糊状均匀涂抹在铜箔两侧,经干燥、滚压形成。负极材料在动力电池成本的占比约为5%~15%。

目前锂电池负极材料主要以人造石墨和天然石墨为主,发展趋势为向石墨负极中掺杂硅形成能量密度更高的硅基负极。现阶段,人造石墨为负极主流路线。硅基材料应用潜力较大,未来市场空间广阔。

2021 年中国锂电负极市场出货量 72 万吨,同比增长 97%。由于人造石墨的一致性和循环性能好于天 然石墨,更契合动力及储能电池的需求,人造石墨产出货量占比持续提升至 84%,而天然石墨市场份额下降至 14%。

数据显示,我国锂电池负极材料市场规模由2016年64.6亿元增至2020年140.2亿元,年均复合增长率为21.4%,2021年市场规模达159.1亿元。据中商研究院预计,2022年我国负极材料市场规模可达178亿元。

(三)电解液

电解液是电池中离子传输的载体,具体是在锂电池正、负极之间起到传导离子的作用,是锂离子电池获得高电压、高比能等优点的保证。锂电池电解液一般由高纯度的有机溶剂、电解质锂盐、必要的添加剂等原料,在一定条件下、按一定比例配制而成的。其中按其结构的不同,有机溶剂可以分为主要成分有六氟磷酸锂、碳酸乙烯酯、五氟化磷等。

目前我国锂电池电解液行业集中度较高,行业业务规模前三名集中度超60%。同时近几年我国锂离子电池电解液龙头企业不断投资建厂扩产,行业竞争格局稳定,集中度正在进一步提升。数据显示,2021年我国锂电池电解液由2017年11万吨增长到50.7万吨。预计2022年我国锂电池电解液出货量可达62.6万吨。

(四)隔膜

锂电池隔膜是锂电池原材料之一。位于电池内部正负极之间,保证锂离子通过的同时,阻碍电子传输,是一种具有微孔结构的薄膜,是锂离子电池产业链中最具技术壁垒的关键内层组件。隔膜的性能决定了电池的界面结构、内阻等,直接影响电池的容量、循环以及安全性能等特性,性能优异的隔膜对提高电池的综合性能具有重要的作用

锂膜的制造工艺分为干法和湿法,从隔膜产品结构来看,我国隔膜市场出货仍以湿法隔膜为主。湿法隔膜性能较高,厚度更薄,可提高锂电池能量密度。干法隔膜的核心优势在于成本更低,产线投资额低、单位能耗低,更适用于对成本敏感度高而对能量密度要求低的应用场景,譬如储能市场。

隔膜生产工艺复杂,资金投入大,且需要长时间的研发和生产经验积累, 是锂电池四大材料中最后才实现国产替代的材料。近年来,锂电隔膜在锂电池需求增长带动下,出货量也实现快速的增长。数据显示,2021年中国锂电隔膜出货量78亿平方米,同比增长超100%。预计2022年我国锂电池隔膜出货量将超150亿平方米,市场规模可达36.7亿元。

(五)铜箔

锂电铜箔作为锂离子电池负极集流体,充当负极活性材料的载体;在锂电池成本占比不高,大概在5-10%左右,但对电池综合性能具有重要影响。因此,锂电铜箔是锂电池不容忽视的重要部件。根据厚度不同,锂电铜箔可分为薄铜箔(12-18微米)、超薄铜箔(6-12微米)和极薄铜箔(6微米及以下)。由于新能源汽车对能量密度的要求较高,动力电池倾向于采用厚度较薄的超薄和极薄铜箔。

受益中国新能源汽车以及锂电池行业较快发展,中国锂电铜箔发展处于全球领先的地位,产品涵盖薄铜箔、超薄铜箔和极薄铜箔。目前我国6纳米锂电池铜箔市场较为广阔,但传统7-8纳米铜箔市场竞争激烈。

目前中国已成为了全球最大的锂电铜箔生产国,2015-2021年中国锂电池铜箔行业平均增速高达80%。2020年中国全年锂电铜箔出货量为12.5万吨,同比增长13.9%,其中含内资企业出货的10.5万吨及外资企业的2.0万吨。未来几年,在新能源汽车产业受国家政策继续驱动及行业调整后,市场预计将再次进入快速发展阶段,动力电池将带动中国锂电铜箔市场保持高速增长趋势。2021年锂电铜箔出货15.4万吨,预计2022年将增长至18万吨。

(六)铝塑膜

铝塑膜是软包电池核心材料,对于电池轻量化起着关键作用。相较于钢壳、铝壳或塑料壳等包装材料,铝塑膜具有质量轻、厚度薄、外形设计灵活等优势,正在逐渐成为市场主流。整体来看,我国铝塑膜行业市场规模呈上升趋势。由2016年的30亿元增长至2020年的41亿元,年均复合增长率达8.1%,2021年达48亿元。据中商产业研究院预测,2022年我国铝塑膜行业市场规模将达57亿元。

(七)设备

电池生产的流程,把正负极材料分开均匀搅拌成浆,搅拌后的正极材料涂抹在铝箔上,负极材料涂抹在铜箔上。正负极材料之间用隔膜隔开,涂布后的极片进一步压实,提高能量密度。然后根据不同类型进行切片、烘烤、卷绕、入壳、注入电解液等,最后进行封装测试。

其中所需要用到的锂电池设备包括真空搅拌机、涂布机、辊压机、卷绕机、注液机、检测机等。锂电池设备主要分为前段、中段、后段。前段设备价值量最高,主要由日韩企业把控。我国在锂电设备中后端制造生产方面技术领先,已达到国际先进水平,价格方面优势明显。

声明:本文转载自网络,内容仅供参考,如有侵权,请联系蒲迅电池。